Cost of Quality (COQ)

การสร้างคุณภาพมีต้นทุน เราต้องมีการหาจุดสมดุลของคุณภาพและราคาที่เราจะส่งมอบให้ลูกค้า นี่คือหลักการของ Cost of Quality (COQ) หรือ ต้นทุนของคุณภาพ

ต้นทุนคุณภาพ (COQ) หมายถึงต้นทุนรวมที่องค์กรต้องแบกรับเพื่อให้มั่นใจว่าผลิตภัณฑ์หรือบริการเป็นไปตามมาตรฐานคุณภาพ ซึ่งรวมถึงต้นทุนที่เกี่ยวข้องกับการป้องกัน การระบุ และการแก้ไขข้อบกพร่องหรือความล้มเหลวอันเนื่องจากปัญหาด้านคุณภาพ เช่นต้องลงทุนสร้างโรงงาน การวิจัย การเตรียมฝึกคน การเตรียมระบบงาน การเตรียมสต๊อกวัตถุดิบ เพื่อผลิต หรือสร้างสินค้าที่มีคุณภาพ ทั้งรูปแบบ วัสดุที่ทำ และการจัดส่งที่ลูกค้าพึงพอใจ และต้องมีบริการหลังการขาย สำรองอะไหล่ ช่างชำนาญการคอยแก้ปัญหา ทั้งหมดรวมในต้นทุนคุณภาพที่เจ้าของผลิตภัณฑ์ที่ผู้ผลิต หรือผู้ขายต้องจ่าย ซึ่งเป็นกระบวนการที่จะต้องหาวิธีควบคุม หรือลดค่าใช้จ่าย ใครทำได้ดีกว่าคือผู้ชนะในการแข่งขัน

ต้นทุนคุณภาพ (Cost of Quality) คือวิธีการที่ใช้ในการกำหนดและวัดว่าทรัพยากรขององค์กรถูกใช้ไปในกิจกรรมการป้องกันและรักษาคุณภาพของผลิตภัณฑ์มากน้อยเพียงใด และเมื่อเปรียบเทียบกับต้นทุนที่เกิดจากความล้มเหลวทั้งภายในและภายนอก ต้นทุนคุณภาพสามารถแสดงได้ด้วยผลรวมของปัจจัยสองประการ ต้นทุนคุณภาพที่ดีและต้นทุนคุณภาพต่ำมีค่าเท่ากับต้นทุนคุณภาพ ดังที่แสดงในสมการพื้นฐานด้านล่าง

CoQ = CoGQ + CoPQ

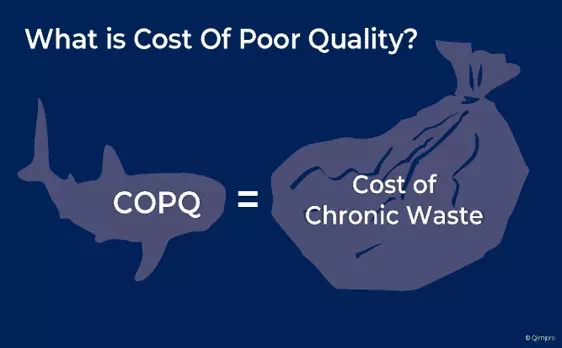

ต้นทุนคุณภาพสามารถแสดงได้ด้วยผลรวมของปัจจัยสองประการ คือ ต้นทุนคุณภาพที่ดี (Cost of good quality) – การป้องกัน และต้นทุนคุณภาพต่ำ (Cost of poor quality) – ต้องแก้ไข คือค่าใช้จ่ายที่สูญเสียไปโดยเปล่าประโยชน์ (Waste)

ในช่วงแรกของการปฏิวัติอุตสาหกรรม การมุ่งเน้นคุณภาพยังน้อยมาก ส่งผลให้เกิดงานแก้ไขและข้อบกพร่องจำนวนมาก เมื่อตลาดมีการแข่งขันสูงขึ้น คุณภาพจึงกลายมาเป็นปัจจัยที่สร้างความแตกต่าง กระตุ้นให้ธุรกิจต่างๆ ปรับใช้แนวทางการจัดการคุณภาพอย่างเป็นระบบ

การนำระบบบริหารคุณภาพโดยรวม (TQM) มาใช้ และผลงานของผู้เชี่ยวชาญด้านคุณภาพอย่างโจเซฟ จูแรน และดับเบิลยู. เอ็ดเวิร์ดส์ เดมิง ทำให้เกิดการเน้นย้ำถึงต้นทุนด้านคุณภาพ โดยเฉพาะอย่างยิ่ง จูแรนได้เผยแพร่แบบจำลอง ประเมินผลสามารถลดต้นทุนความล้มเหลวทั้งภายในและภายนอกได้ COQ ให้เป็นที่รู้จักอย่างกว้างขวาง โดยสนับสนุนว่าการลงทุนด้านการป้องกันและการอย่างมีนัยสำคัญ

1. ความสำคัญของ COQ ในธุรกิจ

แนวคิดเรื่องต้นทุนคุณภาพ (Cost of Quality) มีความสำคัญอย่างยิ่งในโลกธุรกิจ เพราะเน้นย้ำถึงจำนวนเงินที่ใช้ไปเพื่อให้บรรลุและรักษาคุณภาพ ซึ่งให้ข้อมูลเชิงลึกอันมีค่าเกี่ยวกับทั้งผลการดำเนินงานทางการเงินและประสิทธิภาพการดำเนินงาน การวัดและทำความเข้าใจ COQ ช่วยให้องค์กรต่างๆ สามารถบรรลุ

2. คุณภาพผลิตภัณฑ์ดีขึ้น

ต้นทุนด้านคุณภาพช่วยให้ผู้ผลิตสามารถตรวจจับและแก้ไขปัญหาในกระบวนการผลิต ทำให้มั่นใจได้ว่าผลิตภัณฑ์เป็นไปตามมาตรฐานระดับสูง แนวทางเชิงรุกนี้ไม่เพียงแต่ช่วยลดการเกิดข้อบกพร่องในการผลิตให้น้อยที่สุด แต่ยังช่วยยกระดับคุณภาพผลิตภัณฑ์โดยรวมอีกด้วย ส่งผลให้ความพึงพอใจของลูกค้าเพิ่มขึ้นเนื่องจากมีการร้องเรียนและการส่งคืนสินค้าน้อยลง ส่งผลให้เกิดความภักดีต่อแบรนด์และการกลับมาใช้บริการซ้ำมากขึ้น

3. เพิ่มความพึงพอใจของลูกค้า: ธุรกิจสามารถเพิ่มความพึงพอใจและความภักดีของลูกค้าได้โดยการลดข้อบกพร่องและปรับปรุงคุณภาพผลิตภัณฑ์

4. ปรับปรุงอัตรากำไร: องค์กรต่างๆ สามารถเพิ่มผลกำไรได้โดยลดของเสียและความไม่มีประสิทธิภาพให้เหลือน้อยที่สุด โดยสามารถควบคุมต้นทุนที่เกี่ยวข้องกับคุณภาพได้ดีขึ้น

5. เพิ่มประสิทธิภาพการทำงาน การตรวจสอบต้นทุนคุณภาพช่วยให้บริษัทต่างๆ ระบุจุดด้อยประสิทธิภาพในสายการผลิตได้ ด้วยการทำความเข้าใจว่าของเสียและข้อบกพร่องเกิดขึ้นที่ใด ผู้ผลิตจึงสามารถปรับปรุงกระบวนการทำงานให้มีประสิทธิภาพมากขึ้น ช่วยลดปริมาณทรัพยากรที่สูญเสียไปกับงานซ่อมและเศษวัสดุ การเพิ่มประสิทธิภาพนี้นำไปสู่กระบวนการผลิตที่มีประสิทธิภาพมากขึ้น ซึ่งสามารถส่งมอบผลิตภัณฑ์ได้รวดเร็วยิ่งขึ้นและมีต้นทุนต่ำลง

6. การจัดการทางการเงิน การเข้าใจผลกระทบทางการเงินของกิจกรรมที่เกี่ยวข้องกับคุณภาพจะช่วยให้สามารถควบคุมต้นทุนและจัดทำงบประมาณในการดำเนินงานการผลิตได้ดีขึ้น การติดตามต้นทุนเหล่านี้ช่วยให้บริษัทหลีกเลี่ยงค่าใช้จ่ายที่ไม่จำเป็น และมุ่งเน้นทรัพยากรทางการเงินไปที่การปรับปรุงคุณภาพผลิตภัณฑ์และประสิทธิภาพการดำเนินงาน

7. ข้อได้เปรียบทางการแข่งขัน: การรักษามาตรฐานคุณภาพสูงด้วยต้นทุนที่ต่ำลงสามารถทำให้ธุรกิจมีความได้เปรียบเหนือคู่แข่งได้อย่างมาก

8. การตัดสินใจเชิงกลยุทธ์ ข้อมูลเชิงลึกที่ได้จากการวิเคราะห์ต้นทุนที่เกี่ยวข้องกับคุณภาพนั้นมีค่าอย่างยิ่งต่อการตัดสินใจเชิงกลยุทธ์อย่างรอบรู้ ข้อมูลนี้ช่วยเป็นแนวทางในทุกสิ่ง ตั้งแต่การปรับปรุงกระบวนการการเลือกซัพพลายเออร์ ไปจนถึงการออกแบบผลิตภัณฑ์ เพื่อให้มั่นใจว่าความพยายามจะมุ่งเน้นไปที่ส่วนที่ให้ผลตอบแทนจากการลงทุนสูงสุดและสอดคล้องกับเป้าหมายทางธุรกิจในระยะยาว

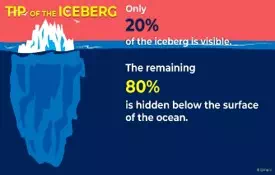

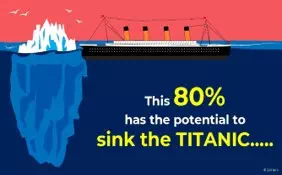

ต้นทุนคุณภาพ ประกอบด้วย 2 ส่วน คือ

- ต้นทุนที่มองเห็นชัด (Traditional obvious cost) 20% ด้านบนของภูเขาน้ำแข็ง

- ต้นทุนแอบแฝง มองไม่เห็น (Hidden cost) 80% ด้านล่างของภูเขาน้ำแข็ง

ค่าใช้จ่ายที่เกิดขึ้นจากคุณภาพไม่ดี

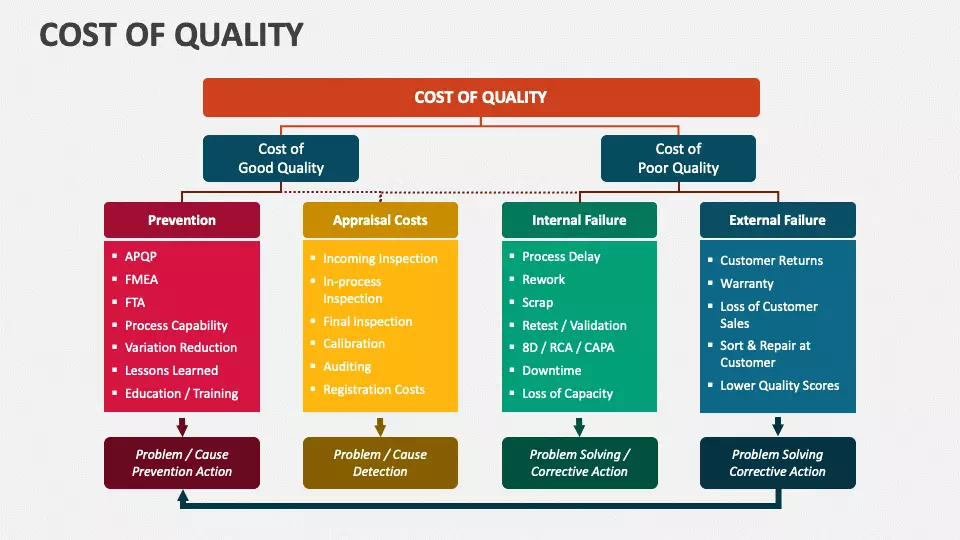

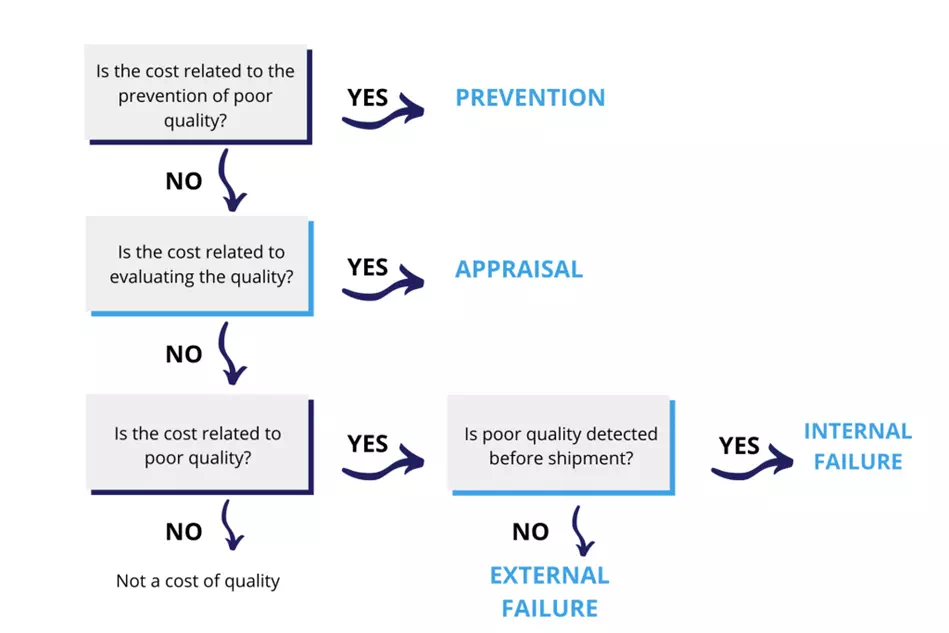

ต้นทุนด้านคุณภาพทั้ง 4 ประเภท

(1) Prevention – การป้องกัน

(2) Appraisal – การตรวจสอบ

(3) Internal Failure – การจัดการกับความล้มเหลวที่เกิดขึ้นก่อนส่งมอบ และ

(4) External Failure – การจัดการกับความล้มเหลวที่เกิดขึ้นหลังส่งมอบ

ต้นทุนคุณภาพ

CoQ = CoGQ + CoPQ

% ของต้นทุนคุณภาพ

Prevention (การป้องกัน)

คือสิ่งที่เราทำเพื่อป้องกันไม่ให้มี Defect ไปอยู่ใน Project Deliverables ตั้งแต่ต้น เริ่มจากวางระบบด้านคุณภาพที่ชัดเจน การฝึกอบรมบุคลากรในเรื่องคุณภาพ ฯลฯ พูดง่าย ๆ ก็คือเป็นการวางแผนที่จะป้องกันพยายามไม่ให้เกิด Defect ใด ๆ ขึ้นตั้งแต่ต้น

Appraisal (ตรวจสอบและแก้ไข)

การวางแผนที่ดีไม่ได้เป็นตัวยืนยันว่าจะไม่มี Defect เกิดขึ้น เราต้องมีกระบวนการในการตรวจสอบด้วย ไม่ว่าจะเป็นการตรวจสอบวัสดุและอุปกรณ์ที่เราใช้ในการทำโครงการ หรือการตรวจสอบ Project Deliverables ของเรา ว่าเป็นไปตามระดับคุณภาพที่ต้องการรึเปล่า (Conformance Check) เช่น การต้องมีกระบวนการตรวจรับวัตถุดิบหรืออุปกรณ์ที่เราใช้ในการทำโครงการ ให้แน่ใจว่าเราไม่ได้ของห่วย ๆ มาทำโครงการ

Internal failure (การแก้ไขข้อบกพร่องก่อนส่งมอบ)

เมื่อเราพบว่า Project Deliverables ของเรานั้นยังไม่ได้อยู่ในคุณภาพที่เพียงพอ เราจะยังไม่สามารถส่งมอบมันให้กับลูกค้าหรือกลุ่มเป้าหมายของเราได้ เราต้องนำมันกลับมาแก้ไขก่อน เพื่อให้มันได้ตามคุณภาพที่ต้องการ ตัวอย่างของค่าใช้จ่ายส่วนนี้ เช่น การแก้งาน การโละอุปกรณ์บางส่วนที่บกพร่องทิ้ง หรือแม้กระทั่งค่าใช้จ่ายที่เราต้องใช้เพื่อนั่งหาต้นเหตุของข้อบกพร่องที่เกิดขึ้น

External failure (การแก้ไขข้อบกพร่องหลังส่งมอบ)

นี่คือกรณีที่แย่ที่สุดเมื่อเราส่งมอบ Project Deliverables ไปยังลูกค้าหรือผู้ใช้งานแล้ว ปรากฎว่ามันมีข้อบกพร่อง บางครั้งกว่าลูกค้าจะค้นพบข้อบกพร่องนั้นอาจกินเวลานานหลังเราส่งมอบโครงการไปแล้ว ค่าใช้จ่ายในส่วนนี้เช่น ค่าใช้จ่ายในการเคลมสินค้า ค่าใช้จ่ายในการเข้าไปแก้ไข การคืนสินค้า รวมไปถึงค่าใช้จ่ายที่เกิดขึ้นจากการที่เราต้องไปแก้ไขชื่อเสียงที่ด่างพร้อยที่เกิดขึ้นจากการส่งมอบของที่ไม่มีคุณภาพให้แก่ลูกค้า

Cost of Quality กล่าวถึงค่าใช้จ่ายด้านคุณภาพ 4 ด้าน

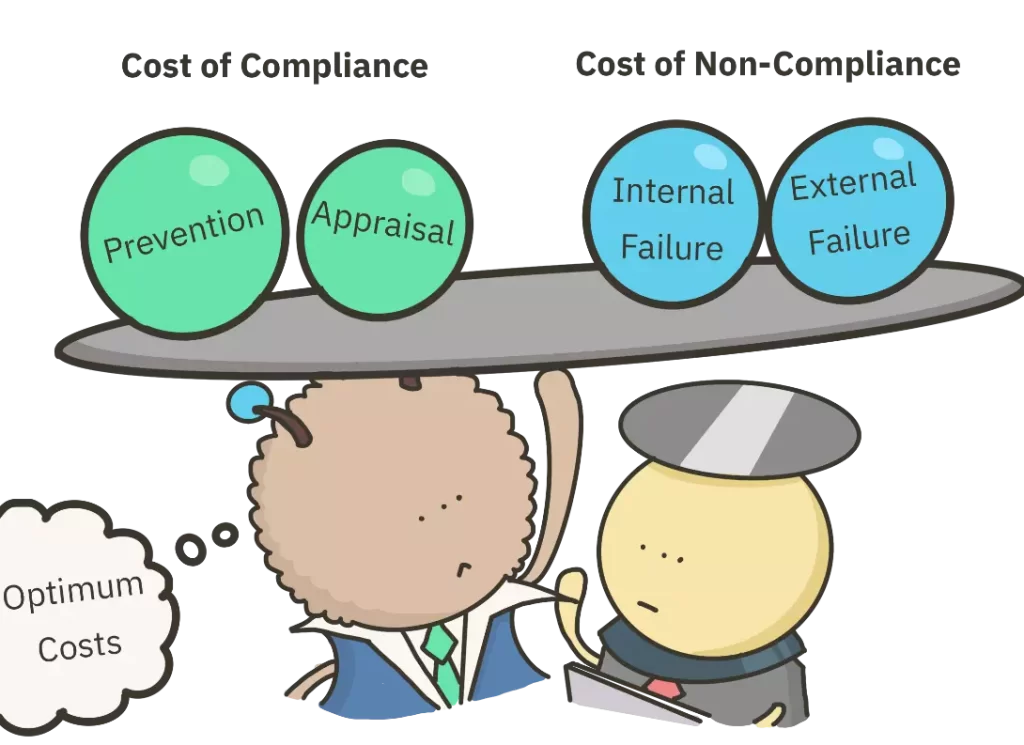

แบ่งออกได้เป็น 2 กลุ่มคือ

- กลุ่ม Compliance และ

- กลุ่ม Non Compliance

หาจุดสมดุลระหว่าง Compliance กับ Non Compliance จากที่เราได้อธิบายไปว่ามันมีค่าใช้จ่ายอยู่ 4 ด้าน เราสามารถแบ่งมันได้ออกเป็น 2 กลุ่ม

กลุ่มแรกเป็นค่าใช้จ่ายเพื่อกำจัดข้อบกพร่อง หรือ ค่าใช้จ่ายทำให้สิ่งที่โครงการส่งมอบเป็นไปตามข้อกำหนดนั่นเอง เรียกว่า “Cost of Compliance” ซึ่งได้แก่ Prevention และ Appraisal โดยจะสังเกตได้ว่าการทำสองส่วนนี้เป็นการพยายามเอาข้อบกพร่องออกจากสิ่งที่โครงการส่งมอบให้ได้มากที่สุด

กลุ่มที่สองเป็นค่าใช้จ่ายเพื่อแก้ไขข้อบกพร่องที่เกิดขึ้น หรือค่าใช้จ่ายที่เกิดขึ้นจากสิ่งที่โครงการส่งมอบไม่เป็นไปตามข้อกำหนดนั่นเอง เรียกว่า “Cost of Non-compliance”

ซึ่งมันประกอบด้วย Internal Failure และ External Failure โดยเราจะสังเกตได้ว่าพวกนี้จะเกิดขึ้นเมื่อข้อบกพร่องไปอยู่ในตัวสิ่งที่โครงการส่งมอบไปเรียบร้อยแล้ว คือมีชิ้นงานที่ไม่มีคุณภาพเกิดขึ้นไปเรียบร้อย และเราต้องมาแก้ไขมัน

เป้าหมายของเราคือการหาจุดที่พอดีและเหมาะสมที่จะ Balance ระหว่าง Compliance Cost กับ Non Compliance Cost ที่จะนำไปสู่ต้นทุนด้านคุณภาพที่ต่ำที่สุด

หลักการในเรื่อง Cost of Quality (COQ) คือการหาสมดุลที่เหมาะสมระหว่าง Cost of Compliance และ Cost of Non-Compliance

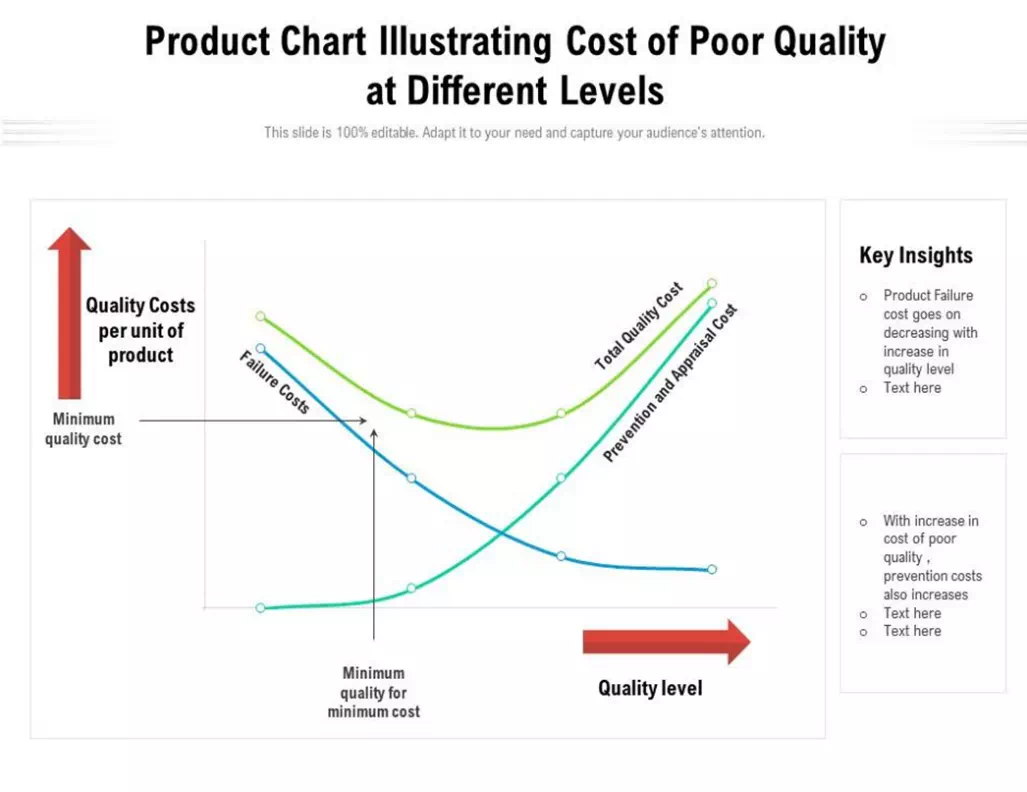

ตัวอย่างกราฟเรื่องต้นทุนกันดู

ต้นทุนด้านคุณภาพมีทั้ง 2 ด้าน ด้าน Compliance และด้าน Non Compliance และจะมีจุดหนึ่งที่ทำให้ต้นทุนรวมต่ำที่สุด

กราฟนี้แสดงให้เห็นต้นทุนสองส่วน ส่วนของ Cost of Compliance กับส่วนของ Cost of Non-compliance ต้นทุนรวมด้านคุณภาพ (Total Cost of Quality) คือการรวมกันระหว่าง Cost of Compliance และ Cost of Non-compliance ซึ่งยิ่งสูงยิ่งแพง ส่วนแกนด้านล่างนั่นจะเป็นระดับของข้อบกพร่อง (Defect) ที่เกิดขึ้น ไล่จาก 100% Defect ไปจนถึง 0% Defect

เส้น Cost of Compliance โดยไล่จากซ้ายมือจะเห็นว่า Cost of Compliance จะต่ำมากที่ 100% Defect นั่นคือเราไม่ลงทุนในการป้องกันตรวจสอบอะไรเลย ชิ้นงานที่เกิดขึ้นเลยจะมี Defect เกิดขึ้นเต็มไปหมด ทีนี้เราไล่ไปทางขวาเรื่อย ๆ ถ้าเราต้องการลด Defect ลง เราก็ต้องเพิ่มค่าใช้จ่ายในส่วน Cost of Compliance ขึ้นไปเรื่อย ๆ ซึ่งที่ 0% Defect คือจุดที่เราไม่มีชิ้นงานใด ๆ ที่มี Defect แต่เราจะมีค่าใช้จ่ายส่วน Cost of Compliance ที่สูงลิ่ว เพราะเราต้องการการป้องการการตรวจสอบที่ละเอียดถี่ถ้วนมาก เช่น ต้องมีระบบเครื่องจักรพิเศษเข้ามาด้วย ต้องซื้อวัตถุดิบเกรดพรีเมี่ยม เป็นต้น

อีกเส้นนึงคือ Cost of Non-Compliance จะมีพฤติกรรมที่ต่างกันออกไป โดย Cost of Non-Compliance นั้นจะสูงมากที่ 100% Defect เพราะเราส่งมอบของไม่ดีออกไป 100% เราเลยจะต้องแก้งานทุกชิ้น แต่พอเราไล่ไปทางขวาเรื่อย ๆ เมื่อคุณภาพของเราดีขึ้น Cost of Non-Compliance จะลดลงต่ำลง จนที่ 0% Defect นั้นเราจะพบว่า Cost of Non-Compliance จะต่ำที่สุด เพราะไม่มีอะไรให้แก้ไข

Total Cost of Quality หรือต้นทุนรวมด้านคุณภาพ ซึ่งคือการรวม Cost of Compliance และ Cost of Non-compliance เข้าด้วยกันนั่นเอง จะเห็นได้ว่ามันจะมีจุดที่ค่าใช้จ่ายในภาพรวมต่ำที่สุด หลักการของ COQ ก็คือการหาให้เจอว่าจุดที่ Total Cost of Quality ต่ำที่สุดอยู่ที่ตรงไหน นี่คือระดับของการควบคุมคุณภาพที่ควรนำมาใช้ในโครงการ

ในทางปฏิบัตินั้นการหาเส้น Cost of Compliance และเส้น Cost of Non Compliance นั้นอาจจะไม่ง่ายนัก โดยเฉพาะเส้น Cost of Non Compliance ที่ต้องเดาว่าจะเกิดอะไรขึ้นได้บ้าง แต่หัวใจสำคัญของ COQ ก็คือการหาจุดที่เหมาะสมที่ทำให้ต้นทุนโดยรวมต่ำที่สุด ไม่ใช่การสุดโต่งไปที่ด้านใดด้านหนึ่ง

การวัดต้นทุนคุณภาพ (COQ)

ต้นทุนคุณภาพ (Cost of Quality) คือวิธีการที่ใช้ในการกำหนดและวัดว่าทรัพยากรขององค์กรถูกใช้ไปในกิจกรรมการป้องกันและรักษาคุณภาพของผลิตภัณฑ์มากน้อยเพียงใด และเมื่อเปรียบเทียบกับต้นทุนที่เกิดจากความล้มเหลวทั้งภายในและภายนอก ต้นทุนคุณภาพสามารถแสดงได้ด้วยผลรวมของปัจจัยสองประการ ต้นทุนคุณภาพที่ดีและต้นทุนคุณภาพต่ำมีค่าเท่ากับต้นทุนคุณภาพ ดังที่แสดงในสมการพื้นฐานด้านล่าง

CoQ = CoGQ + CoPQ

สมการต้นทุนคุณภาพอาจดูเหมือนง่าย แต่ในความเป็นจริงแล้วมีความซับซ้อนกว่านั้น ต้นทุนคุณภาพครอบคลุมต้นทุนทั้งหมดที่เกี่ยวข้องกับคุณภาพของผลิตภัณฑ์ ตั้งแต่ต้นทุนเชิงป้องกันเพื่อลดหรือขจัดความล้มเหลว ต้นทุนการควบคุมกระบวนการเพื่อรักษาระดับคุณภาพ และต้นทุนที่เกี่ยวข้องกับความล้มเหลวทั้งภายในและภายนอก

ต้นทุนของสินค้าคุณภาพดี (CoGQ)

1. ต้นทุนการป้องกัน – ต้นทุนที่เกิดขึ้นจากกิจกรรมที่มุ่งหมายเพื่อลดความล้มเหลวให้น้อยที่สุด ซึ่งอาจรวมถึงแต่ไม่จำกัดเพียงสิ่งต่อไปนี้

- การกำหนดคุณลักษณะของผลิตภัณฑ์

- การวางแผนคุณภาพ

- การพัฒนาและการทดสอบผลิตภัณฑ์ใหม่

- การพัฒนาระบบการจัดการคุณภาพ (QMS)

- การฝึกอบรมพนักงานอย่างเหมาะสม

2. ต้นทุนการประเมิน – ต้นทุนที่เกิดขึ้นเพื่อรักษาระดับคุณภาพผลิตภัณฑ์ที่ยอมรับได้ ต้นทุนการประเมินอาจรวมถึง แต่ไม่จำกัดเพียง ดังต่อไปนี้

- การตรวจสอบวัสดุขาเข้า

- การควบคุมกระบวนการ ตรวจสอบอุปกรณ์

- การตรวจสอบคุณภาพ

- การประเมินซัพ พลายเออร์

ต้นทุนของคุณภาพที่ไม่ดี (CoPQ)

3. ความล้มเหลวภายใน – ต้นทุนที่เกี่ยวข้องกับข้อบกพร่องที่พบก่อนที่ผลิตภัณฑ์หรือบริการจะถึงมือลูกค้า ความล้มเหลวภายในอาจรวมถึงแต่ไม่จำกัดเพียงตัวอย่างต่อไปนี้

- เศษวัสดุที่มากเกินไป

- การปรับปรุงผลิตภัณฑ์

- ของเสียที่เกิดจากกระบวนการที่ออกแบบไม่ดี

- เครื่องจักรเสียหายเนื่องจากการบำรุงรักษาที่ไม่เหมาะสม

- ต้นทุนที่เกี่ยวข้องกับการวิเคราะห์ความล้มเหลว

4. ความล้มเหลวภายนอก – ต้นทุนที่เกี่ยวข้องกับข้อบกพร่องที่พบหลังจากที่ลูกค้าได้รับผลิตภัณฑ์หรือบริการ ความล้มเหลวภายนอกอาจรวมถึงแต่ไม่จำกัดเพียงตัวอย่างต่อไปนี้

- ค่าบริการและค่าซ่อมแซม

- การเรียกร้องการรับประกัน

- การร้องเรียนของลูกค้า

- การคืนสินค้าหรือวัสดุ

- ใบสั่งซื้อไม่ถูกต้อง

- BOM ที่ไม่สมบูรณ์

- ความเสียหายจากการขนส่งเนื่องจากบรรจุภัณฑ์ที่ไม่เพียงพอ

สมการพื้นฐานสามารถขยายความได้โดยการนำหมวดหมู่ทั้งภายในต้นทุนคุณภาพดีและต้นทุนคุณภาพแย่มาใช้

- ต้นทุนของคุณภาพที่ดีคือผลรวมของต้นทุนการป้องกันและต้นทุนการประเมิน (CoGQ = PC + AC)

- ต้นทุนของคุณภาพที่ไม่ดีคือผลรวมของต้นทุนความล้มเหลวภายในและภายนอก (CoPQ = IFC + EFC)

การรวมสมการเข้าด้วยกันจะทำให้สามารถกำหนดต้นทุนคุณภาพได้แม่นยำยิ่งขึ้น ดังแสดงในสมการด้านล่าง

COQ = PC + AC + IFC + EFC

เทคนิควิธีการวัด COQ

การคำนวณต้นทุนคุณภาพเกี่ยวข้องกับการผสมผสานระหว่างการวิเคราะห์ทางการเงินและเทคนิคการจัดการคุณภาพ ต่อไปนี้คือวิธีการทั่วไปที่องค์กรต่างๆ ใช้ในการระบุและประเมินต้นทุนเหล่านี้

1. การคำนวณต้นทุนตามกิจกรรม (ABC): วิธีการนี้จะกำหนดต้นทุนให้กับกิจกรรมเฉพาะที่เกี่ยวข้องกับกระบวนการด้านคุณภาพ ส่งผลให้การประเมินทางการเงินมีความแม่นยำมากขึ้น

2. การบัญชีต้นทุนแบบดั้งเดิม: แนวทางตรงไปตรงมาที่ต้นทุนด้านคุณภาพจะถูกจัดประเภทภายใต้ต้นทุนการป้องกัน การประเมิน และความล้มเหลวภายในงบการเงิน

3. การวิเคราะห์ต้นทุน-ผลประโยชน์: องค์กรต่างๆ จะประเมินผลประโยชน์ที่ได้รับระหว่างการลงทุนในมาตรการป้องกันและการลดต้นทุนความล้มเหลวที่อาจเกิดขึ้น

การวัดค่า COQ อย่างเป็นระบบช่วยให้บริษัทต่างๆจัดแนวทางการจัดการคุณภาพให้สอดคล้องกับวัตถุประสงค์เชิงกลยุทธ์รับรองการใช้จ่ายที่เหมาะสมที่สุดพร้อมบรรลุระดับคุณภาพที่ต้องการ

บทบาทของเทคโนโลยีในการจัดการ COQ

ในสภาพแวดล้อมที่ขับเคลื่อนด้วยเทคโนโลยีในปัจจุบันบทบาทของเทคโนโลยีในการบริหารจัดการต้นทุนคุณภาพ (Cost of Quality) เด่นชัดมากขึ้นกว่าที่เคย ความก้าวหน้าทางเทคโนโลยีได้ก่อให้เกิดเครื่องมือและเทคนิคที่ซับซ้อนซึ่งช่วยให้ธุรกิจสามารถควบคุมและลด COQ ได้ดียิ่งขึ้น ปัจจัยสำคัญทางเทคโนโลยีประกอบด้วย

- เครื่องมือตรวจสอบอัตโนมัติ:ช่วยลดต้นทุนการประเมินและปรับปรุงความแม่นยำ ส่งผลให้มีข้อผิดพลาดน้อยลงในการประเมินคุณภาพ

- การวิเคราะห์ข้อมูลและ AI:การวิเคราะห์ขั้นสูงช่วยคาดการณ์ปัญหาคุณภาพก่อนที่จะเกิดขึ้น ซึ่งจะช่วยลดต้นทุนความล้มเหลวภายในและภายนอกได้อย่างมาก

- ระบบการจัดการคุณภาพ (QMS):โซลูชันซอฟต์แวร์แบบบูรณาการช่วยปรับกระบวนการควบคุมคุณภาพให้คล่องตัว ทำให้ติดตามต้นทุนและผลลัพธ์ที่เกี่ยวข้องกับการจัดการ COQ ได้ง่ายขึ้น

- อุปกรณ์ IoT:เทคโนโลยีอินเทอร์เน็ตของสรรพสิ่ง (Internet of Things) ให้การตรวจสอบสภาพแวดล้อมการผลิตแบบเรียลไทม์ ช่วยให้สามารถจัดการคุณภาพเชิงรุกและลดต้นทุนความล้มเหลวภายในได้

แม้ว่าการวัดค่า COQ จะมีข้อได้เปรียบที่ชัดเจน แต่บริษัทต่างๆ มักเผชิญกับความท้าทายในการดำเนินการ อุปสรรคที่พบบ่อย ได้แก่

- การขาดความตระหนักและการฝึกอบรม:พนักงานอาจไม่ตระหนักถึงความสำคัญของ COQ อย่างเต็มที่ ซึ่งนำไปสู่การละเลยในการบันทึกและวิเคราะห์ต้นทุนด้านคุณภาพ

• กระบวนการที่หลากหลายและซับซ้อน: การผลิตควบคู่ไปกับสาขาอื่นๆ เช่น การดูแลสุขภาพ เกี่ยวข้องกับกระบวนการที่ซับซ้อนและมีหลายแง่มุม ซึ่งอาจทำให้การบัญชีค่าใช้จ่ายที่เกี่ยวข้องกับคุณภาพทั้งหมดทำได้ยากอย่างแม่นยำ

• ข้อจำกัดด้านทรัพยากร: วิสาหกิจขนาดกลางและขนาดย่อมอาจพบว่าเป็นเรื่องท้าทายในการจัดสรรทรัพยากรที่จำเป็นสำหรับการประเมินและการจัดการ COQ โดยละเอียด

• การต่อต้านทางวัฒนธรรมต่อการเปลี่ยนแปลง: การนำระบบหรือกระบวนการใหม่ๆ มาใช้เพื่อจัดการ COQ ให้ดีขึ้นอาจเผชิญกับการต่อต้านจากพนักงานตามวิธีการแบบเดิมๆ

COQ = ต้นทุนของสินค้าคุณภาพดี + ต้นทุนของสินค้าคุณภาพต่ำ

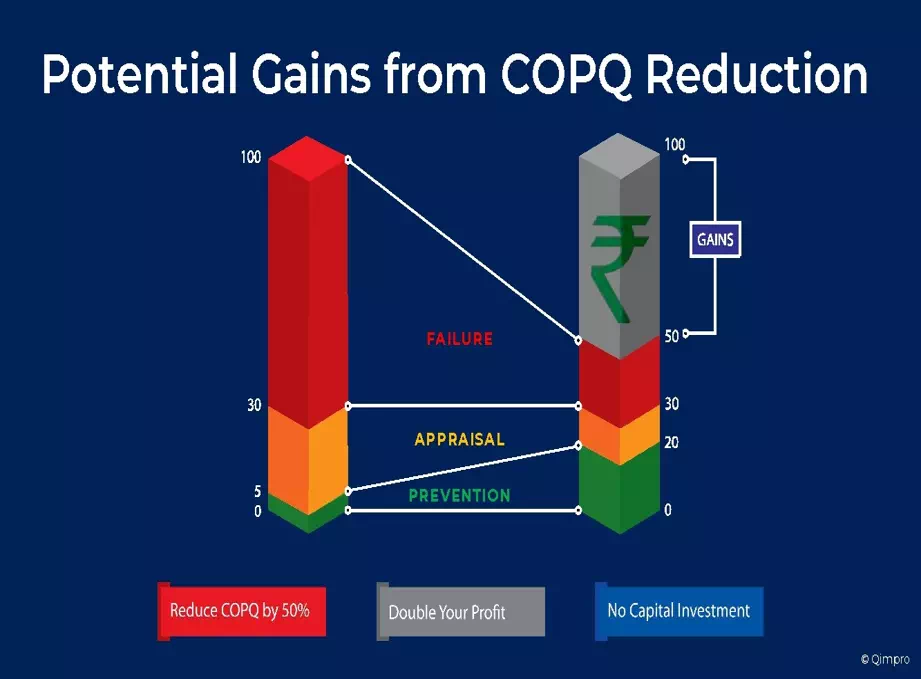

ในบรรดาต้นทุนด้านคุณภาพทั้งหมด ต้นทุนจากความล้มเหลวภายนอกเป็นต้นทุนที่แพงที่สุด สมาคมคุณภาพแห่งอเมริกาประเมินว่าต้นทุนคุณภาพต่ำโดยเฉลี่ยของบริษัทที่ประสบความสำเร็จอยู่ที่ประมาณ 10-15% ของค่าใช้จ่ายในการดำเนินงานทั้งหมดอย่างไรก็ตาม ในกรณีที่เลวร้ายกว่านั้น ต้นทุนเหล่านี้อาจสูงถึง 40% ของค่าใช้จ่ายทั้งหมดของธุรกิจ ดังนั้น การใช้ COQ อาจเป็นประโยชน์อย่างยิ่งในการลดต้นทุน

ต้นทุนอันใดเป็นต้นทุนด้านคุณภาพ

การตรวจสอบต้นทุนคุณภาพของคุณนั้นค่อนข้างตรงไปตรงมา ใช้กราฟต่อไปนี้เพื่อระบุและจัดหมวดหมู่ต้นทุนคุณภาพ

การลดต้นทุนคุณภาพ

การเก็บข้อมูลด้ารต่างๆอย่างครบถ้วนจะช่วยในการวิเคราะห์เพื่อควบคุม หรือลดค่าใช้จ่ายต้นทุนคุณภาพ โดยใช้หลักพาเรโต และฟิชโบนไดอะแกรม ทำการวิเคราะห์เพื่อลดต้นทุนที่ละหมวด ทำไปเรื่อยอย่างต่อเนื่อง ให้เป็นระบบ ค่าใช้จ่ายจะลดลงมาเรื่อยๆ

โดยทั่วไปแล้ว ต้นทุนของสินค้าคุณภาพต่ำมักจะเพิ่มขึ้นในอัตราที่สูงชันกว่าต้นทุนของสินค้าคุณภาพดี ดังนั้น การเพิ่มต้นทุนของสินค้าคุณภาพดีจึงอาจทำให้ COQ รวมลดลงได้ นี่คือมาตรการป้องกันที่คุณสามารถนำไปใช้เพื่อลดต้นทุนคุณภาพรวม

1. การทำให้กระบวนการเป็นมาตรฐานขั้นตอนแรกในการลดต้นทุนด้านคุณภาพคือการทำให้กระบวนการของคุณเป็นมาตรฐาน การทำให้การดำเนินงานของคุณทำซ้ำได้จะช่วยให้คุณได้ผลลัพธ์ที่เหมือนกันทุกครั้ง การมีขั้นตอนการปฏิบัติงานที่เป็นมาตรฐานที่ดีจะช่วยให้ผลิตสินค้าที่มีคุณภาพได้ทุกครั้ง

2. การฝึกอบรมการให้การฝึกอบรมที่เหมาะสมแก่พนักงานจะช่วยป้องกันข้อผิดพลาดที่อาจเกิดขึ้นได้มากมาย ซึ่งอาจส่งผลโดยตรงหรือโดยอ้อมต่อคุณภาพของผลิตภัณฑ์

3. การตรวจสอบคุณภาพการตรวจสอบวัตถุดิบและสินค้าสำเร็จรูปที่ได้รับอย่างเป็นระบบ ช่วยป้องกันสินค้าที่บกพร่องไม่ให้ถึงมือลูกค้าปลายทาง และระบุปัญหาในกระบวนการผลิตได้ตั้งแต่เนิ่นๆ

4. การติดตามการติดตามกระบวนการช่วยให้คุณปรับแต่งการดำเนินงานให้มีประสิทธิภาพและได้ผลลัพธ์ที่ได้มาตรฐานสูงทั้งในด้านคุณภาพและประสิทธิภาพ

5. การจัดการประสิทธิภาพของซัพพลายเออร์การประเมินประสิทธิภาพของซัพพลายเออร์อย่างสม่ำเสมอช่วยสื่อสารข้อบกพร่องต่างๆ ได้อย่างชัดเจน และมั่นใจได้ว่าวัตถุดิบขาเข้าจะมีคุณภาพสูง

6. การจัดการการคืนสินค้าการติดตามการคืนสินค้าสามารถช่วยคุณระบุปัญหาที่เกิดขึ้นซ้ำๆ เกี่ยวกับสินค้าได้ พร้อมทั้งลดต้นทุนในการจัดการการคืนสินค้า

7. การวิเคราะห์สาเหตุที่แท้จริงการวิเคราะห์สาเหตุที่แท้จริงช่วยใช้ข้อมูลเพื่อระบุและขจัดปัญหาพื้นฐานสำคัญที่ส่งผลกระทบต่อคุณภาพของผลิตภัณฑ์

การผสานรวมกลยุทธ์เหล่านี้เข้าด้วยกันจะช่วยให้ผู้ผลิตไม่เพียงแต่ลดต้นทุนด้านคุณภาพเท่านั้น แต่ยังช่วยเพิ่มความน่าเชื่อถือของผลิตภัณฑ์และความพึงพอใจของลูกค้าได้อีกด้วย สิ่งสำคัญคือต้องมองต้นทุนด้านคุณภาพเป็นการลงทุนมากกว่าค่าใช้จ่าย การใช้จ่ายอย่างเหมาะสมในการป้องกันและประเมินผลมักจะส่งผลให้ต้นทุนความล้มเหลวลดลงและเพิ่มผลกำไรในระยะยาว